納税義務者1人あたりの課税対象所得

※所得税の課税対象となる個人所得額

3,618千円

平成28年後市町村税課税状況等の調 総務省

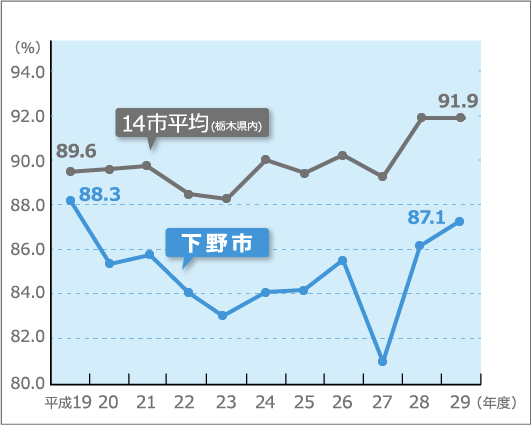

経常収支比率

使いみちの決まったお金の割合

低いほうのがよい!

人件費や扶助費、公債費などの義務的生活の経費に、地方税などの一般財源がどの程度充当されているかをみる指標で、財政構造の弾力性を判断するためのものです。平成29年度の経常収支比率は87.1%で、前年度の86.2%から0.9%ポイント上昇しましたが、14市平均を大きく下回り良好な状況です。

(2位/県内14市)

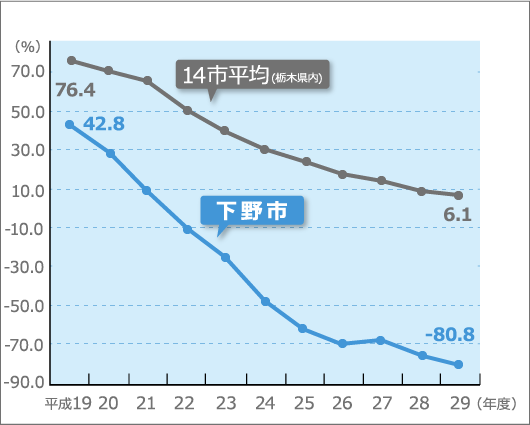

将来負担比率

将来的負担すべき実質的な負債の比率

低いほうのがよい!

地方公共団体財政健全化法に基づいて導入された将来負担の大きさを表す指標です。地方公社や損失補償を行っている出資法人等に係るものも含め、一般会計等が将来負担すべき実質的な負債の標準財政規模を基本とした額に対する比率です。この数値が350%を超えると早期健全化団体となります。平成29年度は-80.8%で、前年度の-75.1%から5.7ポイント好転しました。

(1位/県内14市)

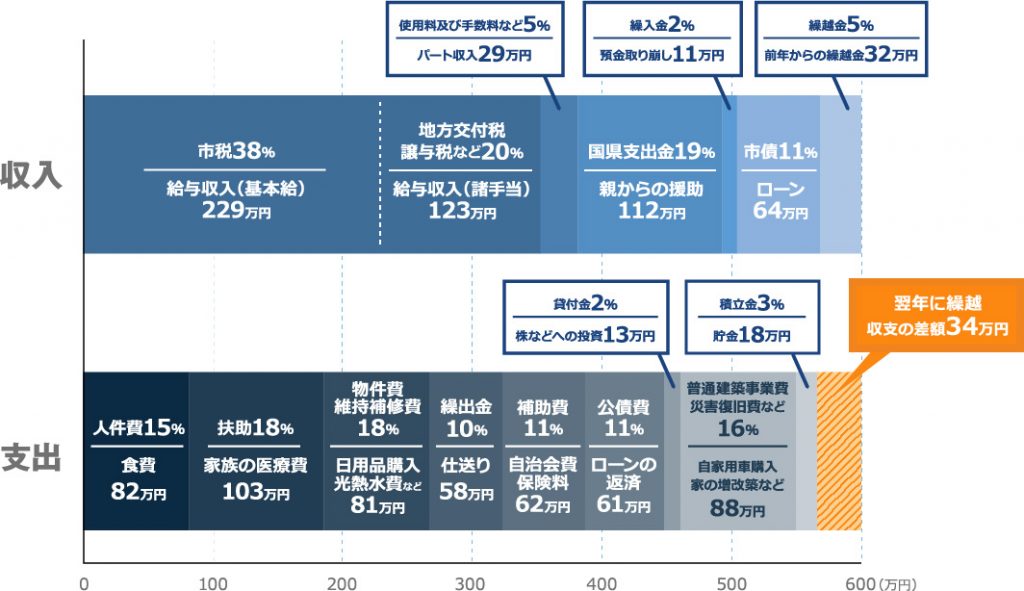

下野市の財政を家計にたとえる

平成29年度一般会計決算を年収600万円の家計にたとえると

市収支の差額は34万円(翌年に繰越)収支が支出を上回っています

※市と一般家庭では会計方法等が異なるため、単純な比較にはなりませんのでご了承ください。